Comment financer sa rénovation énergétique en 2026 : prêt, éco-PTZ et alternatives

Éco-PTZ, prêt travaux, crédit rénovation, hypothèque ou Vasco : le guide complet pour financer votre rénovation énergétique en 2026 sans se perdre.

Un prêt rénovation, c'est quoi exactement ?

Un prêt pour rénovation, c'est un financement qui vous permet de couvrir le coût de travaux, qu'il vienne d'une banque, de l'État ou d'un acteur alternatif comme Vasco. Il en existe trois grandes familles : les prêts bancaires classiques (éco-PTZ, prêt travaux, crédit immo), les prêts hypothécaires (qui engagent votre bien en garantie), et les financements alternatifs (tiers-financement, financement participatif, Vasco). Chaque solution a ses conditions, ses avantages et ses limites. Ce guide vous aide à trouver celle qui correspond à votre situation.

Prêts à devenir des pros du financement ? Accrochez-vous, c'est parti ! 🚀

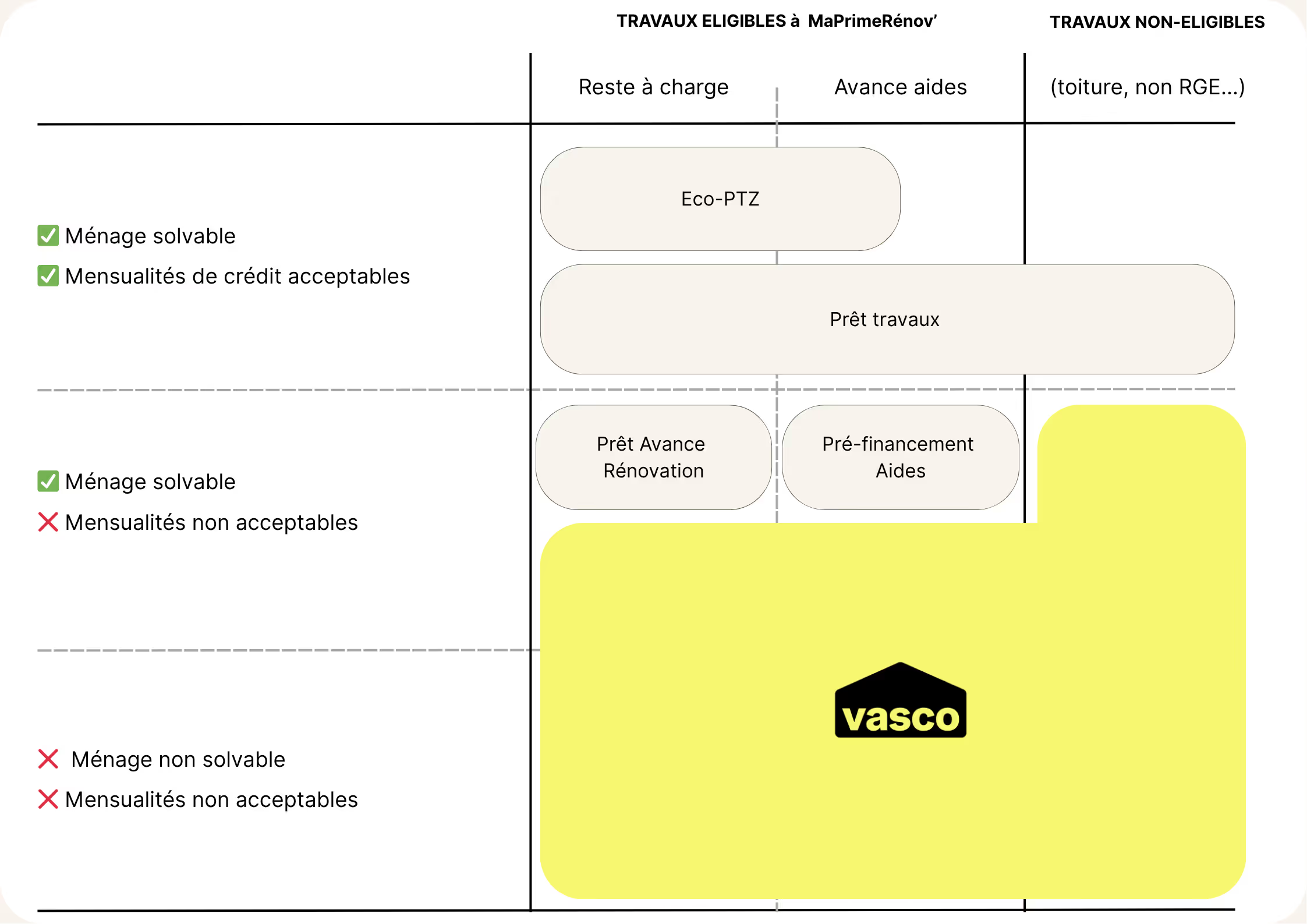

Quelle solution de financement de travaux selon votre profil ?

Pas besoin de lire tout le guide pour trouver votre option : voici un repère rapide selon votre situation.

=> Vous avez accès au crédit bancaire et vos travaux sont éligibles ? L'éco-PTZ ou un prêt vert sera votre meilleur allié : taux bas, remboursement étalé.

=> Votre banque vous a refusé mais vous avez un bien immobilier ? Le prêt hypothécaire ou l'avance rénovation libèrent de la valeur sans passer par une mensualité classique.

=> Vous êtes propriétaire modeste, refusé par les banques, et les aides de l'État ne couvrent pas tout le reste à charge ? C'est exactement le profil que Vasco finance, sans prêt, ni mensualités.

Crédit et prêt rénovation : les solutions bancaires

L’Éco-PTZ ou éco-prêt à taux 0 : vous allez adorer rénover

C’est un nom qui peut faire peur, j’avoue, mais promis on va bien vous expliquer ce qu’est l’éco-PTZ et à quoi il sert.

L’éco-PTZ c’est un prêt sur lequel vous avez 0 intérêts, remboursable jusqu’à 20 ans, et qui peut aller jusqu’à 50 000 €. Par contre, il vous sera accordé uniquement si c’est pour financer des travaux de rénovation énergétique.

Maintenant, vous voulez sûrement savoir si vous y avez le droit ?

Eh bien, si vous êtes propriétaire (occupant ou bailleur) d’une résidence principale construite avant 1990, vous y avez le droit ! Jackpot. Et ça sans conditions de ressources.

Si c’est un logement que vous souhaitez louer, vous devez avoir trouvé un locataire dans les 6 mois après les travaux, ne traînez pas…

🤩 Vous allez adorer : l’éco-PTZ est cumulable avec MaPrimeRenov’ et d’autres aides publiques !

Prêts bancaires verts : emprunter responsable et pas cher, c’est possible !

On l’appelle aussi “prêt éco-responsable” ou “prêt vert” (toujours + de noms…).

C’est un prêt qui est destiné à financer des projets ayant un impact positif sur l’environnement… dont la rénovation énergétique ! Incroyable.

Souvent, les banques vous proposent ce prêt avec un taux d’intérêts plus avantageux et des conditions de remboursement allégées, pour encourager les projets environnementaux. Vous aurez la possibilité de rembourser votre prêt vert sur une longue durée, et il peut s’élever à plusieurs dizaines de milliers d’euros.

Vous vous en doutez bien, il y a des conditions pour que ce prêt soit accordé :

- Il faut que les travaux soient réalisés dans une démarche environnementale, et que vous utilisiez des matériaux non-polluants ou très peu.

- Il faut que les travaux soient réalisés par une entreprise RGE.

Vous remplissez ces conditions ? J’ai une bonne nouvelle à vous annoncer :

❤️ Vous pouvez coupler ce prêt avec des aides de l’Etat, ainsi que l’eco-PTZ

Vos travaux ne vont pas vous coûter si cher en intérêts, finalement !

Vous l’avez donc compris, les prêts verts sont un excellent moyen de financer des projets qui améliorent votre quotidien et sont respectueux de l’environnement. Vous remerciez votre banque, mais la planète aussi vous dit merci.

Prêt travaux personnel : soyez libre de rénover

Ok, alors c’est quel type de prêt celui-là ? Pourquoi il est différent ? Bougez pas, on répond à vos questions de suite.

Le prêt personnel travaux c’est un prêt non affecté, c’est-à-dire que vous pouvez l’utiliser pour de l’aménagement ou des réparations sans avoir à le justifier, pas seulement pour de la rénovation. C’est un prêt qui est assez simple et rapide à obtenir, les démarches sont faciles à faire. Vous pouvez emprunter de 1 000 € à 75 000 €, voire plus selon les établissements bancaires, et vous pouvez choisir de le rembourser sur une période de 1 à 10 ans.

On arrive au point que vous attendez tous : les intérêts.

Pour ce type de prêt, le taux d’intérêt est généralement compris entre 3 % et 8 %, mais encore une fois, c’est variable selon votre banque. S’il s’agit d’un projet de rénovation énergétique, il y a des chances que votre banque fasse un petit geste en plus pour vous arranger.

👉🏼 Si vous êtes vraiment très pressés, des plateformes en ligne proposent ce prêt avec une démarche simple et rapide : Younited Credit ou Prêt d’union.

Prêt travaux affecté : vos travaux à vitesse grand V

Vous le voyez venir… ce prêt-là c’est l’inverse du prêt personnel travaux : il est affecté.

Comme toujours, il y a des conditions assez précises pour obtenir ce prêt :

- Le montant du prêt doit exclusivement être utilisé pour des travaux précis : comme l’amélioration de votre efficacité énergétique, ou des réparations.

- Vous devrez donc fournir des devis justifiant vos dépenses liées aux travaux, qui précisent les prestations et le montant total des travaux.

Si vous avez une rénovation spécifique à faire chez vous, ce prêt est peut-être celui qu’il vous faut.

Crédit immo avec travaux : vous n’avez plus qu’à rénover

Celui-ci s’adresse aux futurs propriétaires et non aux propriétaires occupants. Vous achetez un bien et il y a des travaux à prévoir : vous êtres au bon endroit.

Ce prêt permet de regrouper le montant du bien et celui des travaux de rénovation à prévoir.

👉🏼 Par exemple, si vous achetez une maison à 150 000 € et que vous avez besoin de 50 000 € pour les travaux, alors votre prêt sera de 200 000 €.

Comme toujours, il y a une condition à respecter :

- Le montant des travaux doit être justifié par des devis de professionnels (entreprises de rénovation, artisans, etc.)

Le prêt immobilier avec travaux peut être un prêt classique ou un prêt à taux zéro (si vous remplissez les critères d'éligibilité pour des aides à la rénovation). Le gros atout de ce type de crédit c’est qu'il vous permet de financer à la fois l'achat du bien et les travaux sans avoir à souscrire plusieurs crédits, et vous bénéficiez souvent d’un taux plus avantageux qu’un prêt travaux souscrit seul, même si la durée de remboursement est plus longue.

Les prêts hypothécaires

Prêt hypothécaire classique : votre maison vaut de l’or

Grande question : qu’est-ce que le prêt hypothécaire “classique” ? On éclaircit ça ensemble.

Avant de s'engager avec un prêt hypothécaire, il est important de savoir de quoi il s'agit.

C’est un type de crédit garanti par un bien immobilier. Vous mettez une hypothèque sur votre bien afin de rassurer l’établissement qui vous prête de l’argent.

Pourquoi vouloir “rassurer” ?

L’établissement en question vous prête de l’argent, et vous le remboursez grâce à des mensualités. Sauf que si vous veniez à ne plus payer, l’établissement perd son argent. Pour compenser ce risque, vous signez donc un prêt hypothécaire : ça lui donne le droit de saisir votre bien en cas de non-capacité à payer vos mensualités, et de se rembourser en le revendant.

Ce type de prêt s’adresse, aux propriétaires de tous type de biens. Le montant accordé dépend de la valeur du bien (il est souvent compris entre 50 et 80 % de sa valeur). Vous pourrez rembourser ce prêt sur une période de 7 à 25 ans.

⚠️ Ce type de prêt est risqué, assurez-vous d’être en capacité de rembourser vos mensualités avant d’y souscrire car votre maison est en jeu !

Et que se passe-t-il quand vous avez fini de rembourser ? Pas plus compliqué que ça : l’hypothèque s’éteint automatiquement.

En revanche si vous revendez un bien sur lequel il y a une hypothèque, vous devrez procéder à une mainlevée d’hypothèque, une opération pouvant être relativement coûteuse.

{{cta-hypotheque-banner}}

Prêt avance rénovation : profitez, vous paierez plus tard

Bon clairement, son nom indique ce qu’il est : le prêt avance rénovation est un prêt à remboursement différé. Une avance, quoi.

Pourquoi une avance ? Car vous remboursez ce prêt à la vente de votre bien ou à la succession. Vous n’avez pas de mensualités. C’est ce qui le rend attractif, n’est-ce pas ?

En général, ce prêt finance jusqu’à 50 % des travaux, mais ça peut varier en fonction de votre banque et des aides auxquelles vous avez le droit.

Une fois n’est pas coutume, ce prêt est principalement destiné aux travaux liés à la rénovation énergétique et à la réduction des consommations d’énergie.

🔥 Les petits + :

Le taux d’intérêt est souvent plus avantageux qu’un prêt classique ! Et les frais annexes (frais de dossier, d’étude, etc.) peuvent être inclus dans le prêt, ce qui permet de les financer également à travers le prêt.

Ce prêt est très adapté aux personnes âgées ou aux propriétaires qui ne prévoient pas de vendre rapidement.

… Vous nous croyez si on vous dit qu’en plus, ce prêt est cumulable avec l’éco-PTZ, MaPrimeRénov’ et d’autres subventions alternartives liées à la rénovation énergétique ?

De rien, c’est cadeau.

Prêt viager : être bien chez soi

Comme pour un crédit hypothécaire normal, le prêt viager est un emprunt d’argent grâce à une hypothèque posée sur un bien immobilier.

Ce type de prêt s’adresse aux personnes âgées, car le remboursement de ce prêt s’effectue après le décès du propriétaire, par la vente du bien, ou par les héritiers. Généralement, ce prêt est accordé à des propriétaires ayant plus de 60 ans. Le montant versé dépend de la valeur du bien hypothéqué. Vous n’avez pas à justifier vos dépenses, vous pouvez vous en servir pour des projets de rénovations énergétiques, mais également pour votre santé ou vos loisirs. Mais attention : les intérêts s’accumulent au fil du temps, et sont payés lors du remboursement final.

La cerise sur le gâteau :

🍰 Le prêt viager est cumulable avec d’autres aides : MaPrimeRénov’, l’Éco-PTZ, etc.

On vous donne un exemple concret :

Un propriétaire emprunte 100 000 € via un PVH.

- Frais fixes initiaux : 10 %, soit 10 000 €

- Montant de départ : 110 000 €

- Taux d’intérêt capitalisé : 7 % par an

Au bout de 10 ans, la somme à rembourser s’élève à : 218 000 €

Au bout de 20 ans, le coût serait de 427 000 €

Notre conseil :

Le prêt viager hypothécaire peut être une option utile pour débloquer des fonds sans quitter son logement, mais il faut bien comparer avec d’autres solutions comme :

- le prêt hypothécaire classique (remboursable mensuellement),

- l’éco-PTZ,

- les subventions publiques (MaPrimeRénov’, aides locales),

- Vasco.

Faites toujours une simulation personnalisée (notamment sur des plateformes comme Arrago) pour mesurer le véritable coût dans le temps. Et si vous avez des héritiers, discutez-en avec eux en amont.

Voilà, on a fait le tour des prêts bancaires dits "classiques". Mais vu qu'il y a quand même beaucoup d'informations, on va pas vous laisser dans la jungle comme ça.

On vous a préparé un tableau récapitulatif de tout de qu'on vient de voir ensemble :

Les financements alternatifs pour votre rénovation énergétique

Tiers-financement (ou remboursement via économies d’énergie) : ça donne chaud au coeur, et pas que !

Vous avez entendu parler du tiers-financement ? Si c’est un sujet encore un peu flou pour vous, on vous aide à déchiffrer tout ça : Le tiers-financement, pour faire simple, c’est le fait qu’un tiers finance la mise en place d’un nouveau matériel énergétique chez vous, dans le but vous faire faire des économies d’énergies.

Vous vous en doutez, ça a quand même un prix : vous remboursez ce tiers grâce à des mensualités, MAIS, ces mensualités ne peuvent pas dépasser le montant des économies d’énergies réalisées.

Une fois cette période écoulée : ces économies rentrent directement dans vos poches ! 💰

Pour imager : dans un premier temps, vos mensualités restent inchangées mais les travaux de rénovation ont amélioré votre confort quotidien ; et une fois que vous avez remboursé le tiers, vos mensualités sont alors bien moins importantes chaque mois : vous augmentez donc votre pouvoir d’achat.

Ce système de financement permet de :

- Refaire votre isolation,

- Changer vos fenêtres,

- Installer une chaudière plus efficace,

- …

Pour être éligible à ce type de financement, vous devez avoir fait faire un audit énergétique pour estimer les économies d’énergies obtenues après les travaux. Vous l’avez compris, c’est cet audit qui déterminera le montant que vous rembourserez chaque mois.

Le tiers-financement c’est donc une solution ultra intéressante, puisque dans un premier temps elle améliore votre quotidien sans changer vos mensualités, et qu’ensuite elle vous fait carrément faire des économies !

C’est pas beau la vie ?

Crowdfunding - financement particpatif : défendez votre projet

Son nom peut faire peur, mais promis, le crowdfunding c’est trop cool !

En français on appelle ça le financement participatif, donc son nom indique un peu de quoi il s’agit.

Certaines personnes très très gentilles, et qui ont de l’argent à placer, cherchent des projets qui ont du sens ou des projets “coups de coeur” dans lesquels investir pour en tirer un avantage fiscal (sous forme de don) ou un revenu.

Il existe donc des plateformes en ligne qui vous permettent d’entrer en contact avec des financeurs afin de parler de votre projet et de les convaincre d’y investir leur argent. Ce type de financement s’adresse à ceux qui ne veulent pas avoir recours à un prêt bancaire ou qui souhaitent créer une communauté autour de leur projet.

Il existe également le crowdlending : il s’agit d’un prêt avec ou sans intérêt (défini à l’avance), sans caution ni garantie de votre part. Son montant est plafonné : chaque prêteur peut prêter jusqu’à 2 000 € maximum si le projet est rémunéré, et jusqu’à 5 000 € s’il ne l’est pas.

Prêt entre particuliers : vous allez adorer vous faire des amis

Parmi toutes les offres de prêt qu’on a pu voir ensemble dans ce guide, elles viennent en grosse partie des banques. Ça inclut donc, certes, beaucoup de garanties, mais aussi beaucoup de frais et d’intérêts.

C’est pour ça que certaines personnes préfèrent user d’autres moyens de financement : le prêt entre particuliers.

Le prêt entre particuliers, qu’on peut retrouver sous le nom de “Peer to Peer Lending” est relativement similaire à un prêt bancaire, mais entre particulier. Le prêteur s’engage à prêter de l’argent, et évidemment l’emprunteur s’engage à le rembourser. Il faut donc que les deux parties soient d’accord sur les conditions et qu’elles aient rédigé un contrat.

⚠️ Nous vous recommandons d’être vigilant sur ce type de prêt. Le cadre étant moins strict qu’avec un établissement bancaire, certaines offres alléchantes peuvent être des arnaques.

L’auto-financement via l'épargne : vous avez tout à y gagner

Si vous êtes capable d’effectuer un auto-financement directement grâce à votre épargne, c’est plutôt une bonne nouvelle.

L’auto-financement via l’épargne c’est quoi ? Tout simplement : vous financez vous-même vos travaux sans avoir à avoir recours à un quelconque moyen de financement évoqué dans ce guide.

Le gros avantage, c’est que vous ne payez aucun intérêt ou frais comme votre banque vous l’aurait imposé. C’est immédiat et vous n’avez aucune mensualité à rembourser.

Par contre, c’est un peu plus risqué car, selon votre épargne, ça peut réduire votre capacité à faire face à des imprévus financiers.

Vasco : le financement sans prêt pour les propriétaires modestes

On vous avait pas menti : il existe plein de façons de financer vos travaux. Prêt bancaire, prêt hypothécaire, crédit conso, aides publiques… chacun peut théoriquement trouver chaussure à son pied.

Mais entre les dossiers à rallonge, les refus et les aides qui ne couvrent pas tout, le financement reste souvent un vrai frein.

Et franchement, on peut pas vous laisser comme ça.

C’est là que Vasco intervient !

Quand les banques disent non, que les aides ne suffisent plus, on prend le relais. Vasco c’est une solution simple, rapide et humaine pour financer vos travaux de rénovation énergétique.

En quoi c’est différent ?

Vasco s'adresse à un profil bien précis : propriétaire occupant aux revenus modestes, qui a besoin de rénover (isolation, chauffage, menuiseries) mais que les banques refusent ou dont le reste à charge dépasse ce que les aides permettent d'absorber.

Le principe est différent de tout ce qu'on a vu dans ce guide : Vasco finance vos travaux via des investisseurs particuliers, et vous remboursez au moment de la vente de votre bien, pas avant. Pas de mensualités, pas de dossier bancaire à constituer.

Concrètement, le processus se déroule en trois étapes. D'abord, vous testez votre éligibilité en ligne en quelques minutes. Ensuite, un conseiller Vasco monte le dossier avec vous et identifie les aides auxquelles vous avez droit (MaPrimeRénov', CEE, aides locales) pour maximiser la prise en charge. Enfin, les travaux sont réalisés par des artisans RGE, et Vasco assure le suivi jusqu'à la réception du chantier.

Le montant financé démarre à 5 000 € et la durée typique est de 5 à 7 ans. Pour savoir si votre projet est éligible, vous pouvez tester votre éligibilité en 3minutes directement sur le site.

Alors, prêt à passer à l’action ?

Ne laissez pas le financement bloquer votre projet. Contactez Vasco, et on s’occupe du reste.

{{cta-formulaire-banner1}}

Financer votre rénovation énergétique, c’est pas forcément le parcours du combattant qu’on imagine.

Entre les prêts bancaires classiques, les solutions alternatives plus souples ou les options hypothécaires, vous avez le choix.

Et ce choix peut vraiment changer la donne.

Le plus important, c’est d’y aller avec les yeux ouverts. Connaître les options, comprendre ce qui colle à votre situation, et surtout : ne pas vous lancer dans un plan qui vous mettrait la tête sous l’eau.

Alors maintenant, vous avez les cartes en main,

Prenez le temps de comparer, posez des questions, challengez les propositions. Parce qu’une rénovation bien financée, c’est une maison plus économe, plus confortable… sans galère derrière.

.png)

L'éco-PTZ reste la référence pour les travaux éligibles : taux zéro, jusqu'à 50 000 €, remboursable sur 20 ans. Si vous n'y êtes pas éligible (revenus trop élevés, travaux non couverts, refus bancaire), le prêt vert ou le prêt travaux classique prennent le relais. Pour les propriétaires modestes refusés par les banques, des solutions hors crédit existent, comme Vasco, qui finance sans mensualités.

Oui, le cumul est non seulement possible mais recommandé. L'éco-PTZ peut financer jusqu'à 50 000 € de travaux à taux zéro, tandis que MaPrimeRénov' couvre une partie du coût selon vos revenus et le type de travaux. Les deux ensemble permettent souvent de réduire drastiquement votre reste à charge. Attention : les banques demandent désormais la notification d'accord de l'Anah avant de débloquer les fonds éco-PTZ.

Oui. Plusieurs options existent en dehors du circuit bancaire classique : le tiers-financement (avance des travaux par un organisme public, remboursée sur la facture d'énergie), le financement participatif (crowdfunding), le prêt entre particuliers, et Vasco qui finance via des investisseurs et se rembourse à la revente du bien, sans mensualités.

Les retraités sont souvent bloqués par les banques en raison de leur âge ou de leur taux d'endettement. Plusieurs options s'offrent à eux : le prêt avance rénovation (remboursable à la vente du bien, sans mensualités), le prêt viager hypothécaire (pour les plus de 60 ans), ou Vasco qui ne tient compte ni de l'âge ni des revenus pour financer les travaux.

Un refus bancaire ne signifie pas que votre projet est bloqué. Vous pouvez vous tourner vers l'éco-PTZ (sans condition de revenus), les aides MaPrimeRénov' et CEE, ou des solutions alternatives comme Vasco. Vasco finance vos travaux indépendamment de votre profil bancaire, en se basant uniquement sur la valeur et le potentiel de votre bien immobilier.

Pour l'isolation et le remplacement de chauffage, l'éco-PTZ et MaPrimeRénov' sont les premiers réflexes : ces travaux sont directement ciblés par ces dispositifs. Si le reste à charge reste trop élevé, un prêt travaux ou un financement Vasco (pour les propriétaires modestes) peut combler l'écart. Les CEE (Certificats d'Économies d'Énergie) sont également cumulables et souvent sous-exploités.

Cela dépend du type de prêt. L'éco-PTZ peut aller jusqu'à 20 ans. Un prêt travaux classique dure généralement 5 à 15 ans. Un crédit immobilier incluant des travaux peut courir sur 25 ans. Un prêt hypothécaire ou une solution comme Vasco n'ont pas de durée fixe : le remboursement intervient à la revente du bien, typiquement dans un horizon de 5 à 10 ans.

Les aides de l'Etat suffisent malheureusement rarement. MaPrimeRénov', les CEE et les aides locales peuvent couvrir une part significative des travaux (parfois jusqu'à 70 % pour les ménages très modestes), mais il reste presque toujours un reste à charge. C'est ce delta (le fameux "reste à charge" que les prêts rénovation ou des solutions alternatives comme Vasco sont censés combler.

Nos dernières actus

Isolation et canicule : comment votre maison peut-elle rester fraîche ?

L'isolation aide vraiment contre la chaleur estivale. On vous explique pourquoi votre maison surchauffe, comment le détecter et par quels travaux commencer pour passer un été serein.

Remplacer sa chaudière fioul en 2026 : aides, coût et démarches

Votre chaudière fioul approche de la fin de vie et vous vous demandez quoi faire ? Voici ce qu'il faut savoir pour bien choisir votre alternative en 2026 et maximiser vos aides.

L’investissement programmé à impact

Envie de faire fructifier votre épargne sans casse-tête ? Découvrez l'investissement programmé, la stratégie simple pour diversifier votre portefeuille et agir pour la transition énergétique en toute sérénité.